今年の10月以降、マンション保険の料率が値上げになることはすでに本ブログでもお知らせしていますが、顧問先の管理組合でも今年に入って次々と更改しています。

その実例を以下で紹介しましょう。

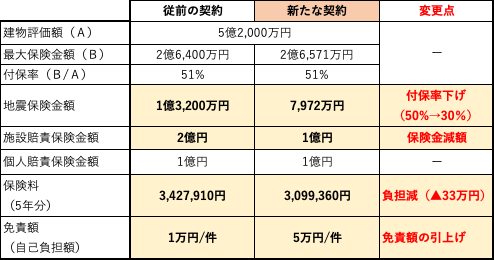

ケース1【神奈川県所在のマンション(築26年・55戸)の場合】

現在の保険契約が今年5月初旬に満期を迎えるため、現在の代理店(管理会社と同じ系列)に見積もりを依頼したところ、いずれの保険会社を選んでも現状比で3割〜5割保険料が増加するとの説明を受けました。

そのため、当社が別の相乗り代理店から提案を受けたところ、保険会社の変更に加えて現契約に付帯する施設賠償責任保険や地震保険の減額ならびに(保険会社の)免責額の調整等によって保険料の負担を下げることが可能なことがわかりました。

管理組合としては、管理費会計の収支が赤字に陥っており、管理委託費を含む維持管理コストの適正化に鋭意取り組んでいる最中でもあったため、必要な補償を維持しながら保険料の軽減につながるプランについて賛同が得られ、4月の臨時総会で無事承認されました。

【マンション保険契約 新旧比較】

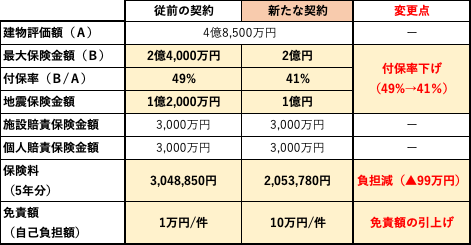

ケース2【山梨県所在のマンション(築29年・47戸)の場合】

現在の保険契約が本年9月に満期を迎えるため、当社が紹介した相乗り代理店から損保各社の相見積もりでの提案を依頼したところ、保険会社の変更に加えて最大保険金額や(保険会社の)免責額の見直しによって保険料を大きく削減できることがわかりました。

理事会にて審議した結果、コスト削減の成果を早期に実現すべく現契約を中途解約のうえ新たな保険契約を締結することを臨時総会で提案したところ、無事承認が得られました。

【マンション保険契約 新旧比較】

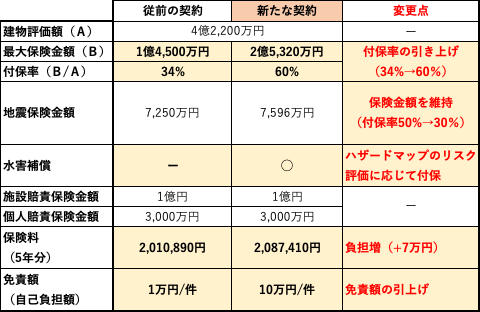

ケース3【千葉県所在のマンション(築18年・51戸)の場合】

当社の「管理コスト適正化診断」の結果、現状のマンション保険の契約内容を確認したところ、保険代理店から以下の指摘を受けました。

1)地域ハザートマップによると、当マンションが立地するエリアは高潮(3m以上)ならびに洪水(50㎝〜3m)による浸水リスク、また地震等に伴う液状化のリスク(中程度)があるにもかかわらず、水害に関する補償がまったく付保されていない。

2)鉄筋コンクリート造の場合、一般的に建物評価額(共用部)の5〜6割程度が適正な保険金額とされているところ、現状では3割の水準にとどまっており、万が一甚大な被害に遭った際に十分な補償が受けられないリスクがある。

また、現在の契約は、来年3月に満期を迎える予定であるのに対し、今年10月以降、各社一斉に保険料率が1割程度増額改定される予定のため、その前に契約更改した方が有利であるとのアドバイスも受けました。

そこで、大手損保5社から相見積もりを取得したところ、上記の見直しをしても保険会社の変更をした場合、支払い保険金額の適正化(増額)ならびに水災補償の追加付保を行っても現在の保険料の水準をほぼ維持できることがわかったため、現保険契約を中途解約し、新たな契約への更改を提案したところ、無事総会で承認が得られました。

【マンション保険契約 新旧比較】

マンション保険見直しのポイントをまとめると、以下の通りになります。

【1】今年10月の改定を待たずに中途更改を検討する

たとえ現状よりも保険料の負担が増えることは避けられないとしても、保険料の改定前に更改した方が保険料の支払総額が相対的に安く済む可能性があります。

【2】複数の損保・保険代理店から見積もりを取る

マンション保険の場合、ほとんどの場合管理会社が代理店を兼ねているのが実態です。

その場合、同業他社との競争原理も働きにくいため現状の補償条件の見直しはおろか、保険会社もずっと同じままで契約更改の提案をしてくるケースが多いのが実情です。

そのため、大手損保各社の「相乗り代理店」から相見積もりを取ることをお勧めします。

【3】現状の補償条件が適正か事前に検証しておく

ほとんどの管理組合では、新築時点で設定された補償条件のままその後まったく見直しをされずに継続しているケースがもっぱらです。

ただ、改めて見直してみると、過剰な補償が付いていたり、本来付けるべき補償がない、保険金額の設定が過剰あるいは過小など見直し余地があるケースに遭遇することも少なくありません。

そのため、地域別ハザードマップを確認し、マンションの立地エリアが浸水、土砂災害、地震、津波といった災害リスクが高くないか事前にチェックしたうえで必要な補償を付保するようにしましょう。

見直しポイントに関する詳細は、先日執筆した下記の記事でも解説していますので、ご参考になれば幸いです。

<参考記事>

※ ブログ認知度向上にご協力いただければ嬉しいです (^▽^)/

↓ ↓

![]()

![]()